OBJETIVOS:

- Fomentar a eficiência energética e de outros recursos e que reforcem a produção de energia de fontes renováveis em regime de autoconsumo, contribuindo para a melhoria do desempenho energético e ambiental dos edifícios de serviços.

- Em concreto, pretende-se que as medidas a apoiar conduzam, em média, a pelo menos 30% de redução do consumo de energia primária nos edifícios intervencionados, sendo este o limiar mínimo a assegurar para os Grandes Edifícios de Comércio e Serviços (GES), e contribuir para a redução em 20% do consumo de água de abastecimento nesses edifícios.

BENEFICIÁRIOS:

Pessoas coletivas e singulares proprietários* de edifícios de comércio e serviços do setor privado existentes, e que exercem atividade comercial nesse edifício, incluindo, por exemplo, entidades que atuam na área do turismo e na economia social.

Nota*: «Proprietário», o titular do direito de propriedade, abrangendo -se ainda neste conceito o titular de outro direito de gozo sobre um edifício desde que este, no caso dos edifícios de comércio e serviços, detenha o controlo dos sistemas de climatização, e respetivos consumos, e seja o credor contratual do fornecimento de energia, salvo verificando -se nova venda, dação em cumprimento, locação ou trespasse pelo titular do direito de propriedade.

ÁREA GEOGRÁFICA ELEGÍVEL:

Portugal Continental.

TIPOLOGIAS A APOIAR:

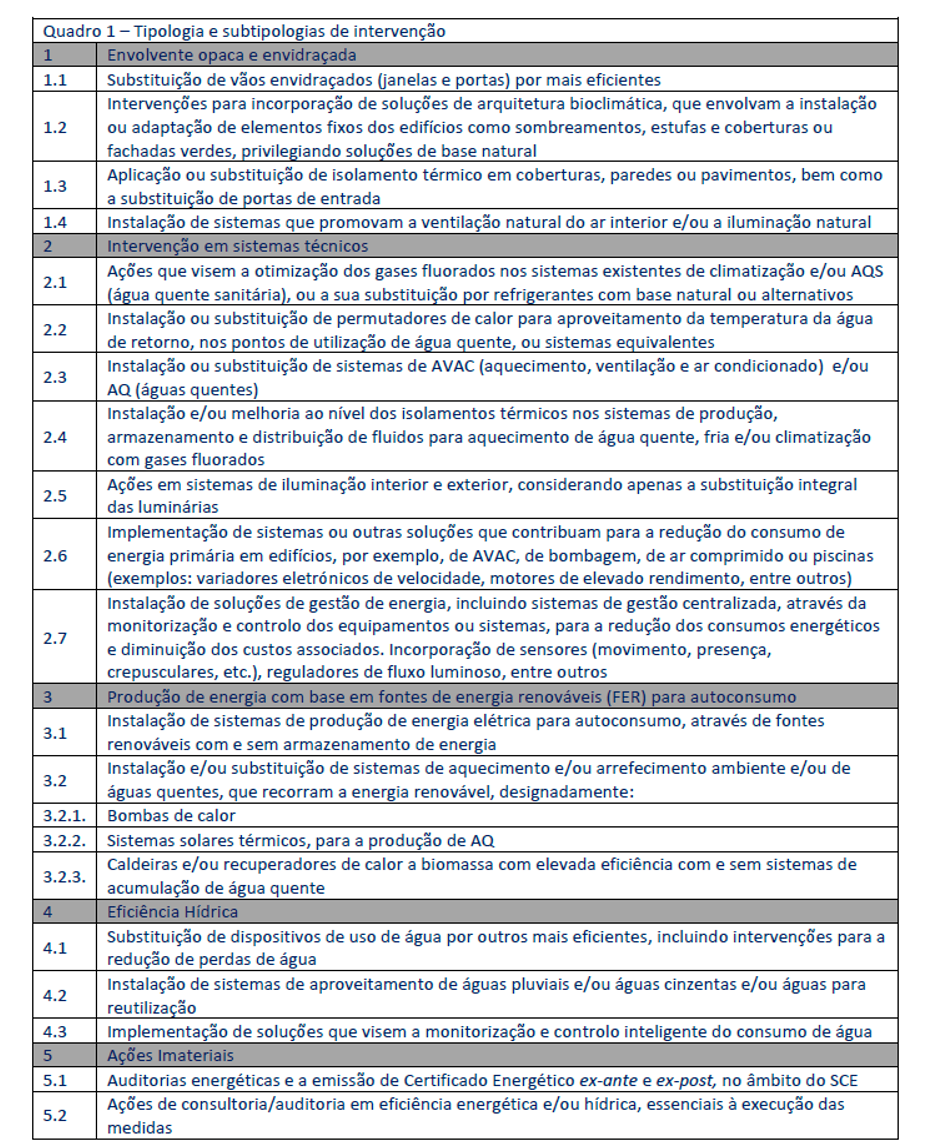

- Tipologia 1: envolvente opaca e envidraçada;

- Tipologia 2: intervenção em sistemas técnicos;

- Tipologia 3: produção de energia com base em fontes de energia renováveis (FER) para autoconsumo;

- Tipologia 4: eficiência hídrica;

- Tipologia 5: ações imateriais.

Importante: Não serão aceites candidaturas com despesas exclusivas nas tipologias 4 e 5, devendo a entidade beneficiária apresentar obrigatoriamente investimentos em pelo menos uma das tipologias de 1 a 3.

DESPESAS ELEGÍVEIS:

As despesas elegíveis devem estar articuladas com o disposto no Anexo I do presente Aviso e devem respeitar cumulativamente as seguintes condições:

- Os custos com a aquisição e instalação de soluções novas, não incluindo o Imposto sobre Valor Acrescentado (IVA), abrangidas pelas tipologias de intervenção definidas no presente Aviso, incluindo serviços com “ações materiais”, bem como, quando aplicável, intervenções para a redução de perdas de água e desperdícios;

- São consideradas como despesas elegíveis, todas aquelas cujos custos foram faturados e/ou pagos na sua totalidade, objeto de entrega ou de instalação e que observem os seguintes critérios:

- Fatura(s) e respetivo(s) comprovativo(s), com data posterior a 1 de fevereiro de 2021, com identificação do candidato e discriminação dos trabalhos e despesas realizadas especificamente para a(s) tipologia(s) de intervenção candidatada(s), demonstrando, quando aplicável, o cumprimento da legislação nacional e comunitária em matéria de contratação pública;

- Cumprimento dos requisitos da legislação tributária e contributiva.

- Constarem no caderno de encargos conforme previstos no ponto 10.5 c) alínea vi.

DESPESAS NÃO ELEGÍVEIS:

- Aquisição de terrenos, edifícios e outros imóveis;

- Construção ou obras de adaptação de edifícios independentemente de serem necessárias à implementação da(s) medida(s) de eficiência energética;

- Aquisição de contadores inteligentes de energia instalados ou requeridos por distribuidor de energia;

- Aquisição ou substituição de eletrodomésticos;

- Despesas com recursos humanos da entidade beneficiária;

- Custos com a manutenção e operação das tipologias de intervenção a implementar;

- Aquisição de bens em estado de uso;

- Despesas com o realojamento temporário de utilizadores do edifício intervencionado;

- Despesas associadas a outras intervenções no edifício que não se encontrem relacionadas com as intervenções elegíveis;

- Despesas inerentes a licenciamentos, sem prejuízos dos trabalhos previstos nas tipologias 4.2 e 5.2 do ponto 6 do presente Aviso;

- Direção ou fiscalização de obra, coordenação de segurança, acompanhamento ambiental, assistência técnica e gestão de projeto, sem prejuízo dos trabalhos previsto nos pontos 4.2, 5.1 e 5.2 do ponto 6 do aviso;

- Imposto sobre o Valor Acrescentado (IVA);

- Multas, penalidades e custos de litigação.

FINANCIAMENTO:

- Subvenção não reembolsável, até ao máximo de 200.000 euros por beneficiário

- Taxa de comparticipação máxima de 70% sobre o total das despesas elegíveis

- Despesa elegível com ações imateriais (Tipologia 5) está limitada a 10% do total do investimento elegível

DOTAÇÃO:

O presente programa tem uma dotação de 20 milhões de euros, sendo a dotação máxima por cada beneficiário de 200 mil euros.

PRAZO DA CANDIDATURA:

Até dia 31 de maio de 2022 ou até ao limite da dotação orçamental, conforme o que ocorra primeiro.

PRORROGAÇÃO ATÉ 29 DE JULHO DE 2022 (até às 18h00)